|

Artigos publicados |

|

A avaliação diária de custos planejados para a mão-de-obra.

As informações, relativas ao desempenho de uma empresa, podem ter vários níveis de clareza e de compreensão por parte das pessoas responsáveis por sua administração. Como estas informações são fundamentais para a tomada de decisões é importante que cada empresa estruture, tanto a geração como a apresentação dos índices de desempenho, de maneira que proporcione sua pronta compreensão.

Para atingir este objetivo se entende que devemos explorar diversos pontos de vista, tendo em conta as particularidades de cada empresa, o que envolve o fator humano bem como suas qualidades e limitações, para então decidir por um formato que melhor atenda o objetivo proposto.

Com esta meta em mente, apresentamos uma simples forma de avaliação diária do desempenho da produção, em relação aos custos planejados para mão-de-obra direta.

O tradicional.

Os indicadores relativos aos custos de pessoal direto, são comumente administrados através dos índices de produtividade, que fornecem um conhecido ângulo de visão sobre o tema, conforme demonstra a tabela 1, que faz referência à produção de um dia de um setor qualquer.

Será este ponto de vista suficiente para avaliar os custos planejados? A resposta é, pela lógica e pela matemática, normalmente não, como ficará demonstrado ao final deste artigo.

Na maioria das vezes os dados demonstrados na Tabela 1 são considerados setor a setor, fábrica a fábrica, listando no relatório apenas a linha total oriunda do processamento de dados por modelo, que podem ser dezenas, e demonstrando ao final os índices globais da empresa.

Mesmo este conhecido formato tem variações abordando diferentes conceitos na consideração ou não de pessoal pago, mas não presente na produção (dispensas remunerada), etc., criando uma diferenciação destes índices normalmente tratada pelos nomes de produtividade e eficiência. A este formato é possível agregar avaliação de faltas, etc., para uma demonstração condensada de índices.

Os índices assim obtidos serão utilizados para planejar os custos de novos produtos, corrigindo o tempo padrão estimado para estes, de maneira que o custo da mão-de-obra de cada setor possa ser calculado pelo valor minuto em Reais.Exemplo: se o tempo padrão de um determinado produto sendo criado é de 17,0 minutos em um setor, e a produtividade planejada correspondente é 85, então o tempo para custos é (17,00/0,85)= 20,0 min.

Como ressalva a esta demonstração simplificada, lembramos que os registros históricos de produtividade e eficiência apenas orientam o estabelecimento de metas de produtividade planejada para os custos, mas não os determinam sem avaliação humana, pois do contrário, há o risco de passar ineficiências indevidas ao preço de venda.

Os tempos padrão assim corrigidos para custeio, aqui referidos como TPC, normalmente não são mais utilizados, isto é, servem apenas para gerar os custos planejados conforme demonstramos.

Um ponto de vista alternativo

Poderíamos utilizar estes tempos, que efetivamente foram utilizados para determinar custos, para gerar algum índice ou ponto de vista para análise? Certamente. Então vejamos a matemática proposta a partir da Tabela 2.

Multiplicando-se a produção diária de cada produto pelo seu tempo planejado para custos (TPC. Note que não é o tempo padrão apenas) correspondente, obtemos o TPC produzido em minutos.

Se dividirmos o TPC produzido pela jornada diária (528 min) então retornamos a informação do pessoal planejado que, pelos tempos planejados para custos, deveria ser o limite a ser utilizado na produção obtida no dia em questão.

No exemplo da Tabela 2 este valor é 59,19 pessoas. Note que este procedimento é muito diferente de se utilizar o pessoal balanceado pelo tempo padrão apenas.Esta informação é comparada com o pessoal efetivamente empregado para obter a produção, gerando índices percentuais e numéricos de avaliação conforme a tabela 2 demonstra.

Na tabela 3 temos uma visão integrando as tabelas 1 e 2, salientando a avaliação de custos com pessoal direto. Neste exemplo, a situação dia demonstra índices favoráveis. Mas no acumulado desfavoráveis, isto é, ao longo do mês se utilizou mais pessoas que o planejado nos custos para a produção que efetivamente ocorreu, fato que diminuirá a margem de lucro planejada.

Diversos valores, como minutos TPC, etc., estão ocultos no exemplo da Tabela 3, pois podem ser utilizados apenas no processamento sem serem mostrados.

A produtividade planejada para custos pode, como no exemplo, ser diferenciada, por modelo ou linha de modelos, de acordo ao grau de dificuldade de fabricação destes, conforme coluna “C” da tabela 2. Se não for, apenas se simplificam os cálculos.

Assim, diariamente teremos a avaliação do que foi planejado nos custos em relação ao ocorrido na produção daquele dia.

Esta forma de avaliação foi aplicada, ainda na década de noventa, através de planilhas eletrônicas, em empresas de menor porte e através dos sistemas informatizados, em empresas de maior porte. Por tratar de aspecto básico e fundamental, não conflita com nenhum sistema de gerenciamento ou foco na qualidade, podendo ser empregada sobre qualquer ótica gerencial.

Integrando estes procedimentos a sistemas informatizados, teremos a total ou quase total automatização destes, pois é possível a entrada de dados a partir dos leitores de cartão ponto, planilha de cálculo de custos do sistema, leitores de código de barras, etc., o que resulta, ainda, em uma maior confiabilidade nos dados que geram os índices.

Validação final do ponto de vista proposto.

Existe ainda uma questão que reforça a necessidade da geração dos índices propostos e justifica a resposta dada à pergunta inicial deste artigo.

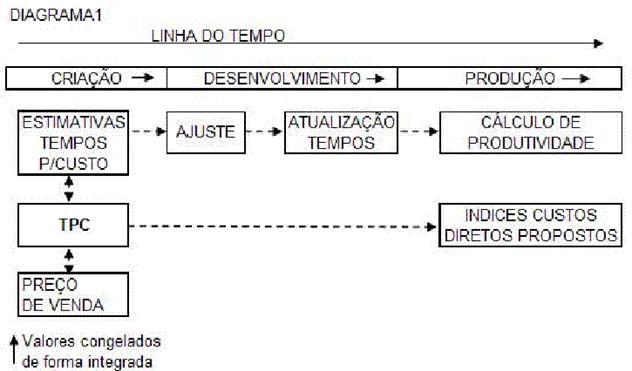

Os modelos logo após sua criação passam por estimativas de tempos. Os tempos assim obtidos são, como demonstrado, corrigidos pela produtividade planejada para gerar o tempo corrigido para custeio.

Porém, nos ajustes para a produção, normalmente, os modelos sofrem alterações de processos com a conseqüente alteração dos tempos padrão que serão utilizados para cálculo de produtividade e balanceamento. Não deveriam ocorrer alterações, mas sabemos que, na prática, sim, ocorrem.

Se os tempos que foram utilizados para custo geraram os preços de venda; e se os preços de venda permanecerem inalterados; então os tempos que os originaram também deverão permanecer congelados.

Estes terão sido corrigidos pela produtividade planejada, gerando o TPC.Enquanto que, para o acompanhamento da produtividade se utilizará os tempos atualizados, na avaliação de custos se utilizará o TPC congelado.

Nas tabelas 2 e 3 estas particularidades não foram evidenciadas, pois pretendem mostrar o raciocínio inicial.

Se colocarmos os eventos de criação de produtos, de estimativas de tempos para custeio e preço de venda, desenvolvimento e ajuste para a produção, produção e cálculo de produtividade na linha do tempo, conforme o diagrama 1, a questão mencionada ficará mais evidente.

Salientamos que o propósito desta análise, não é somente avaliar o desempenho do pessoal direto na produção, mas também, o desempenho do próprio setor de cronometragem em suas estimativas e atuação na produção.

Assim também dos setores de custo, planejamento, desenvolvimento, vendas, abastecimento, etc., que devem garantir o regular andamento da produção. Isto é, a responsabilidade pelos níveis de desempenho demonstrados é da empresa.

Rodolfo Mossmann

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A avaliação diária de custos planejados para mão-de-obra. O artigo trata de alternativa para geração de índices de avaliação diária de desempenho de mão-de-obra, utilizando os tempos empregados em planilha de custos de cada produto em produção. Este artigo foi publicado na revista Tecnicouro , edição 251 de abril de 2010. E na revista Opinião em sua edição nº. 91 de junho de 2010. |

|

E-mail: contato@preceptor.net.br |